연구자료 세부내용

세부내용

| 제 목 | 세계 주요 국가와 일본의 ESG투자 동향 | ||

|---|---|---|---|

| 번역제목 | 世界と日本のESG投資動向~GX推進を契機にESG投資の拡大へ | ||

| 저 자 | 三菱総合研究所 | 발행기관 | 三菱総合研究所 |

| 원문면수 | 1 | 주 제 |

금융/조세 > 기타 |

| 원문파일 | |||

|

[개요]

□ 코로나 사태 이후 실시된 세계적인 금융완화로 ESG시장이 급격하게 확대되고 있으며 일본에서도 ESG투자가 늘어나고는 있지만 GDP 등 경제규모를 생각했을 때 다른 나라와 비교하면 액수가 적은 편 o 이는 일본이 ESG에 투자할 여지가 많다는 의미로도 해석 가능하며 세계적인 추세를 봤을 때 ESG투자를 늘리려면 에너지, 건설, 수송 분야에 대한 투자와 함께 정부 차원에서 GX추진 등을 계기로 ESG투자를 촉진할 필요가 있음.

[주요 내용]

□ ESG투자가 계속 확대되고 있는 가운데 ’15년 말 기준 662억 달러였던 세계 전체 투자액은 ’21년 말에는 9,281억 달러까지 확대 o 국제 NGO인 Climate Bonds Initiative가 공개한 자료는 ESG투자를 Green, Social, Sustainability 3가지로 구분 - 여기서 말하는 그린(Green)은 환경문제 해결, 소셜(Social)은 사회과제 해결로 특화한 투자를 말하며, 지속가능성(Sustainability)은 환경문제와 사회문제 두 가지를 해결하는 것이 목적인 투자를 지칭 o 이들 3가지 구분별로 본 세계 전체 ESG투자동향은 글로벌 데이터를 취득할 수 있는 ’15년 이후 항상 그린투자가 ESG투자 전체의 절반 이상을 차지하고 있기 때문에 ESG투자 전체액과 그린투자액 추이를 중심으로 동향을 분석

□ 현재 세계의 ESG는 유럽이 견인하고 있으며 코로나 사태 이후 실시된 금융완화로 ESG투자는 급격하게 확대 o 지역별로 보면 전체적으로는 유럽이 가장 많고 다음이 아시아태평양, 북미 순이며, 그린투자는 특히 유럽이 2위인 아시아태평양의 2배 이상으로 금액규모에서는 다른 지역을 압도 o 소셜 투자도 유럽이 가장 많다는 사실은 변함이 없으며 특히 ’19년 이후 급격하게 확대 o 지속가능 투자는 각 지역에서 매년 증가하고 있지만 다국간(多国間) 투자가 가장 많고 ’20년 이후 급속도로 규모가 확대

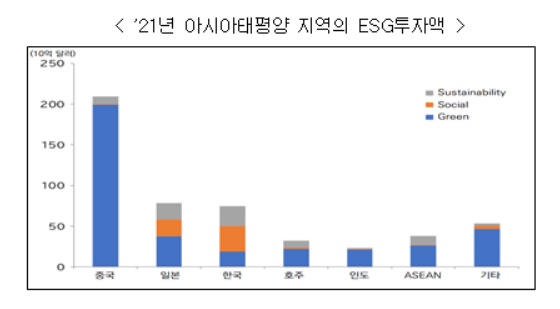

□ 아시아태평양의 ESG투자액을 국가별로 보면 1위 중국의 투자규모는 2위인 일본의 약 3배에 이름. o 중국의 명목GDP는 일본의 약 3배이면서 그린투자액은 일본의 5배 규모 o 한편 명목GDP가 일본의 약 3분의 1정도인 호주는 일본의 절반 정도의 ESG투자액을 보유하고 있으며, 이는 일본이 경제규모에 비해 투자가 제대로 진행되지 못하는 상황임을 의미 o 일본의 ESG투자 가운데 가장 규모가 큰 그린투자의 업태별 내역을 보면, 제조업이 가장 크고 에너지가 그 다음 순서를 차지

□ 세계 지역별 그린 투자의 투자액을 업태별로 보면 지역별 특징이 확인 o 일단 아시아태평양 지역은 다른 지역에 비해 압도적으로 대출 비율이 높고, 정부로부터의 갹출도 세계 평균을 상회하는데, 이러한 특징은 아시아태평양에서 가장 투자액이 큰 중국의 영향으로 판단 가능 o 한편 북미지역은 자산유동화증권(ABS)과 정부의 비율이 높은 것으로 나타났으며 유럽은 국채, 국제개발금융기관의 비율이 높아 정책적 의도를 포함한 갹출이 많은 것으로 해석

□ 세계 전체의 업태별 그린투자액 추이를 보면 특히 ’21년에 금융기관·비금융기관·국채를 통한 투자가 현저하게 확대 o 이 배경에는 ’20년 이후 코로나19 확산으로 인한 각국의 금융완화 영향이 있다고 판단 o 아시아태평양 지역의 추이를 보면, 세계 전체와 마찬가지로 ’21년 금융기관·비금융기관의 투자가 급격하게 증가하고 있으며 이 역시 세계적인 금융완화의 영향이 있을 것으로 판단 - 업태별 내역에서는 정부계 기관의 투자규모가 크고, 금융기관의 투자는 ’18년 이후 미국의 금리인상으로 일시적으로 급감했지만 ’20년 이후 금융완화로 인해 다시 증가세로 전환 - 결과적으로 최근에는 세계적인 투자경향과 비슷한 비율을 보이고 있으며 세계수준과 비교하면 국채를 통한 투자가 적은 것이 특징

□ 통화별 투자규모를 보면 유로화가 가장 많이 이용되고 뒤를 미국 달러, 중국 위안화가 잇고 있음. o 달러는 미국 국내 및 미국기업의 해외투자에 이용되는데다 기축통화로 제3국에서 사용되는 경우도 많기 때문 o 중국 위안화는 주로 중국이 주도하는 투자 때문으로 보이지만 코로나 사태와 궤를 같이하며 단숨에 규모가 확대

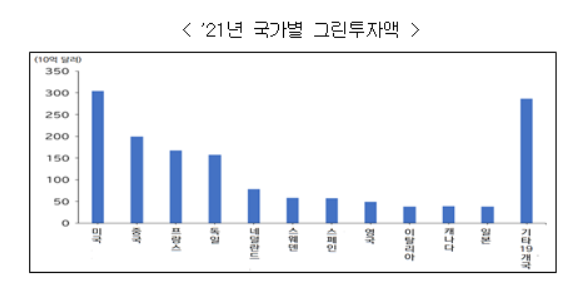

□ 국가별 그린투자 규모에서는 미국이 최대 규모를 자랑하며 중국의 투자도 늘어나는 추세 o 그린 투자액은 미국이 세계 1위 다음은 중국, 프랑스, 독일 순 o 온실가스(GHG) 배출량은 중국이 미국을 상회하지만 경제규모로 보면 중국의 투자가 적은 것은 아니며 일본은 세계 11위로 경제규모에 비해서는 매우 적은 편

□ 지역별로 산업구조의 차이는 있지만 세계 전체로 보면 ’21년 그린투자의 투자처는 에너지, 건물, 수송이 80%를 차지 o 아시아태평양 지역은 에너지가 37.6%(213억 달러), 건물은 23.1%(131억 달러), 수송은 23.4%(133.7억 달러)로 ’20년까지는 수송에 대한 투자규모가 건물을 상회했지만 ’21년에는 건물이 역전 - 일본의 공개 데이터는 ’20년이 최신자료인데, 에너지는 28%(29.7억 달러), 건물은 35%(37.1억 달러), 수송은 29%(30.7억 달러)로 건물과 수송의 비율이 높아 아시아태평양 전체의 경향과는 큰 차이를 보임.

□ ’20년 이후 코로나19가 확산되고 각국 중앙은행이 실시한 금융완화를 배경으로 세계적인 규모로 ESG투자가 대폭 확대 o 그러나 일본의 ESG투자규모는 미국, 유럽, 중국과 비교하면 저조한 수준으로 세계적으로 봤을 때, ESG투자의 절반 이상을 차지하는 그린투자도 주요 국가에 비해 저조한 편 - 일본의 GDP순위는 세계 3위지만 ESG투자액은 10위권에 들어가지 못하는 상황으로 이러한 점에서 보면 일본은 ESG투자 여지가 많다고 할 수 있음. o 다른 나라의 데이터를 보면 ESG투자는 에너지, 건설, 수송 3개 분야의 기여도가 크다는 점에서 일본이 ESG투자액을 늘리려면 이들 분야에 대한 투자를 늘리는 것이 중요 o 이들 3개 분야의 중요성은 국제에너지기구(IEA) 등 국제기구가 섹터별 투자규모 전망(예를 들면 Net Zero 2050 Figure2.22)을 통해서도 제시한 바 있음. - 일본은 이들 분야에 대한 투자촉진과 더불어 국가 차원의 GX추진 등을 계기로 ESG투자를 더욱 진전시킬 필요가 있음. |

|||

| 같은저자의 최근자료 | |||