연구자료 세부내용

세부내용

| 제 목 | 유럽투자은행(EIB) 중개대출 지원 영향 평가 | ||

|---|---|---|---|

| 번역제목 | Impact assessment of the EIB’s intermediated lending to businesses | ||

| 저 자 | 발행기관 | European Investment Bank | |

| 원문면수 | 64 | 주 제 |

금융/조세 > 중소기업금융 일반 |

| 관련사이트 | https://op.europa.eu/en/publication-detail/-/publication/bd8a1b44-16f4...(이하생략) | ||

| 원문파일 | |||

|

[개요]

□ 유럽투자은행(EIB)은 중소기업(SME) 및 중견기업(mid-caps)의 자금접근을 용이하게 하기 위해, 중개대출(intermediated lending) 제도를 시행 o 유럽투자은행(EIB)은 중소기업, 중견기업 등을 대상으로 자금대출을 하는 금융기관에게 시장에 비해 유리한 조건으로 직·간접적으로 신용대출을 제공

□ 이 보고서는 EIB 중개대출을 받지 않은 기업과 비교하여 EIB 중개대출 수혜 기업의 경영성과에 대한 영향을 평가 o 공공지원프로그램 영향 평가는 향후 정책설계를 미세하게 조정하고, 기업성과평가 및 기업 책무성을 제고하는데 기여 o 영향 평가는 2008-2017년 기간 동안 96,830개 수혜기업에서 제공한 EIB 내부 데이터를 통계 분석 o 같은 기간 동안 대출수혜기업과 동일하게 EU에서 활동한 기업을 통제그룹으로 설정해 분석 - 뷰로 반 다익(Bureau van Dijk)의 오르비스(Orbis) 기업 데이터베이스를 활용. 기업재무상태(총자산, 고정자산, 유동자산, 현금 비율, 레버리지, 회전율, 매출 및 특허 활동), 산업부문, 기업규모를 고려해 통제그룹 데이터셋 구축

[주요 내용]

1. 중소기업 중개대출 지원 정책

□ 자금조달 제약은 중소기업 고용 및 투자와 같은 성장 저해 요인으로 작용 o 소규모 기업, 신생기업은 담보부족으로 외부 자금조달의 어려움, 상대적으로 자금 접근을 위한 정보부족 문제를 겪고 있음

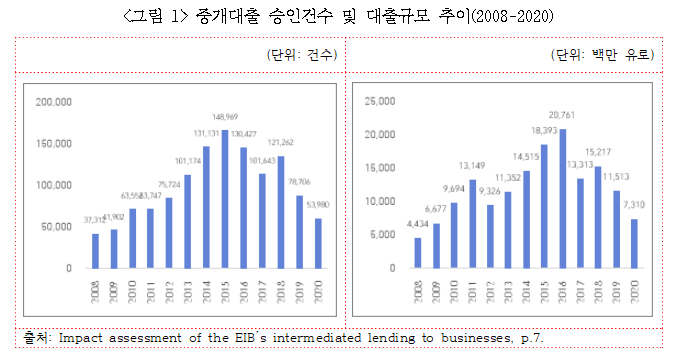

□ EIB 중개대출은 2008년과 2015년 기간동안 대출승인건수 및 대출규모 측면에서 모두 상승했으나, 2016년 이후 하강 추세 o 이같은 중개대출 감소세는 2018-2019년 EU 경제의 GDP 성장 둔화 및 기업 경쟁력 약화에 기인 o 또한 Covid-19 맥락에서 EU 차원, 개별국가 및 지역 차원에서 중소기업에 대한 직접지원으로 유동자금이 확대되면서 EIB 중개대출 수요의 하락을 가져옴 o 그럼에도 불구하고 중소기업 지원정책은 종료 국면에 있고 EIB 중개대출 수요는 경기 상승과 높은 시장이자율로 인해 회복될 것으로 전망

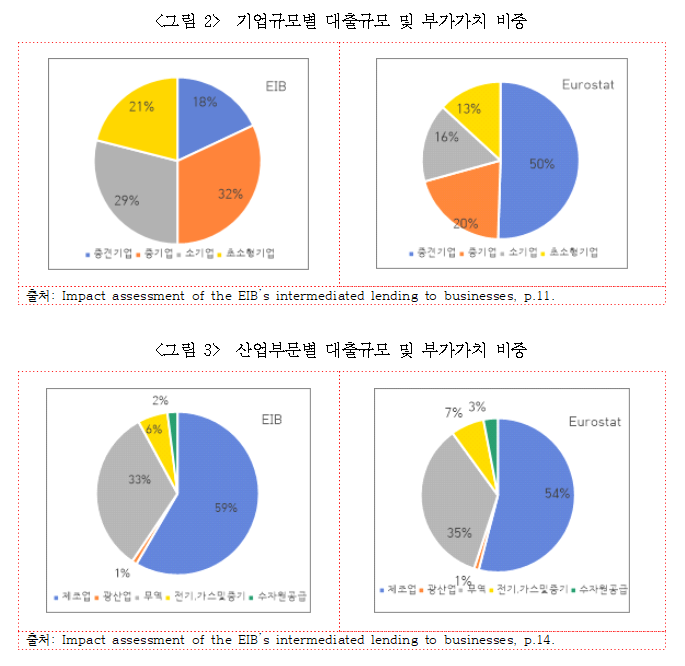

□ 중개대출 수혜기업은 초소형 및 소기업, 제조업, 무역 부문에서 높은 분포 o 중개대출 수혜기업은 소규모기업이 대다수를 차지하여 평균 32인 종사자를 고용하고 있으며, 총자산 340만 유로 보유 - 기업규모에 따라 초소형기업은 종사자수 10인 미만 기업, 소기업은 종사자수 10~49인 기업, 중기업은 종사자수 50~249인 기업이며, 중견기업은 250~3000명 종사자 규모 기업을 뜻함 o 대출건수 측면에서 중개대출의 절반이 초소형기업이 차지(Eurostat에 따르면, 유럽연합 초소형기업 비중이 91%에 달함) o 대출규모 측면에서 초소형기업과 소기업은 EU 경제에서 부가가치 기여에 비해 대출규모가 큼. 초소형기업 대출규모는 약 21%를 보이나, 부가가치는 13%에 불과. 소기업 대출 규모는 29%인데 경제의 부가가치는 16%. 반면 중견기업은 경제에서 차지하는 부가가치 비중이 50% 차지하는데 반해 대출 규모 비중은 약 18%로 작음<그림 2> o 산업부문별 제조업(59%), 무역(33%) 업종에서 활동하는 기업의 대출규모 비중이 월등히 높음<그림 3> o 국가별로 스페인, 이탈리아 수혜기업이 높은 비중을 차지하고 있으며, 이는 2011-2013년 동안 국가부채위기와 관련해 대출 규모가 확대된 것 o 지역개발정도에 따라 발전지역 기업들이 대출규모의 70% 차지하며, 전환지역 11%, 저개발지역 기업이 대출규모의 18% 차지 - 2014-2020년 통합지역(Cohesion Region) 분류에서 저개발지역(Less developed regions), 전환지역(Transition regions), 발전지역(More developed regions) 세 범주 구분을 따름. EU 평균 대비 거주민 1인당 GDP가 75% 미만인 지역은 저개발지역, 1인당 GDP가 75~90% 지역은 전환지역, 1인당 GDP가 90% 이상 지역은 발전지역으로 정의

2. EIB 중개대출 수혜기업과 통제기업그룹 비교

□ 중개대출 수혜그룹과 (비수혜)통제그룹간 고용, 기업성장, 투자, 수익성, 레버리지, 수입, 생산성, 혁신능력 등 요소들을 검토 * 고용은 직원수, 기업성장은 총자산, 투자는 유형고정자산, 수익성은 주주자금에 대한 이익 비중, 레버리지는 유동 및 부동자산 부채율, 수입은 소득, 세금, 감가상각비 차감전 이익, 생산성은 기업의 순이익 및 부가가치, 특허는 특허 출원수, 무형 자산은 무형 고정 자산으로 측정 o EIB 대출을 받는 기업에 가장 가까운 기업통제그룹을 다차원 통계인 성향점수매칭(Propensity Score Matching) 방법을 활용해 선정 o 잠재통제기업의 지난 3년간 대차대조표 변수가 중개대출수혜기업과 94%가 일치하는 96,830개 기업을 통제그룹으로 최종 선정

□ 대출수혜기업은 (비수혜)통제그룹에 비해 대출받은 후 높은 고용증가와 빠른 기업성장을 경험하였으며, 투자, 생산성 및 혁신활동이 크게 증가

EIB 대출수혜기업이 통제그룹과 비교결과는 다음과 같음

o 대출수혜기업은 상당히 높은 고용 성장을 경험 - 중개대출 수혜기업들은 대출후 3년간 고용규모가 대상그룹에 비해 평균적으로 5.4% 더 높았음. 대출 당해년 수혜기업은 고용이 이전보다 2.5% 증가했으며, 대출후 3년이 지나면 7.7%로 증가한 것으로 나타남 o 대출을 받은 후 수혜기업들은 상당히 빠른 회사 성장을 보여줌 수혜기업의 성장은 대출후 3년간 대상그룹에 비해 6.0% 증가 o 대출을 받은 후 수혜기업들은 투자효과가 크게 증가 수혜기업은 대출후 3년간 유형고정자산 증가로 평균 15.3% 더 많은 투자를 한 것으로 나타남. 투자효과는 대출후 3년 경과시점에서 최대 21.5%까지 증가 o 대출수혜기업들은 투자증가와 함께 다소 제한적이지만 레버리지 증가 수혜기업 레버리지 비율은 대출후 1.9~2.5% 증가 o 대출수혜기업들은 수입과 생산성 모두 증가 대출수혜기업 재무제표는 대출후 3년간 소득이 4.7% 증가했으며 생산성이 5.3% 증가 o 혁신 역량의 상당한 증가 - 수혜기업은 대출후 3년간 특허를 제출할 가능성이 더욱 높음. 결과수치는 작지만 통계적으로 유의미한(1.1%)이 것으로 평가 - 수혜기업은 대출후 3년간 무형고정자산이 통제그룹보다 상당히 높게 나타남(13.3%)

3. 수혜기업 하위그룹에서 대출영향 효과 차이

□ 통제그룹 대비 대출수혜기업 영향 평가외에도, 보고서 분석에서는 대출수혜기업 하위그룹에서 대출영향 효과 차이에 주목 o 저개발지역 수혜기업의 대출지원 효과가 더욱 큰 것으로 나타남 - 발전지역에 위치한 수혜기업에 비해 저개발지역의 수혜기업의 고용, 기업성장, 투자, 소득 및 생산성에 있어 2~5% 성장을 보임 - 전환지역의 수혜기업은 발전지역 기업보다 약 2%의 고용 증가를 보고 o 중소기업에서 투자로 발생하는 부가효과(Additionality)가 중견기업에 비해 두드러짐 - 중견기업 수혜그룹에 비해, 초소형 및 소기업의 대출후 3년간 고용, 기업성장, 투자, 레버리지, 수익 및 생산성에서 상당히 높은 성장을 보임. 초소형, 소기업 및 중기업은 각각 11%, 9%, 6% 투자 증가를 보임 중소기업내에서 중기업(50~249인 종사자 고용)에 비해 초소형(10인 미만 종사자 고용) 및 소기업(10~49인 종사자 고용)이 대출후 3년간 높은 고용상승, 투자, 레버리지, 부가가치 높은 상승을 가져온 것으로 나타남 o 신생기업은 대출후 더 많은 투자를 한 것으로 나타남 - 10년 이상 존속한 수혜 기업에 비해, 신생기업이 높은 투자 증가와 레버리지 증가를 보여줌

4. 결론

□ EU의 수혜 중소기업 및 중견기업에 대한 영향평가는 유럽투자은행(EIB) 기업자금접근 정책에 대해 다음 결과를 도출

o EU 기업자금투자에 관한 조사(EIBIS)에 따르면, 대기업이 중소기업보다 자금 제약이 덜 있는 것으로 나타남. 기업의 규모와 자금확보력간의 긴밀한 관계를 고려할 때, 재정적인 제약이 더욱 높은 것으로 간주되는 소규모 기업에서 대출후 성장효과가 두드러진 것을 알 수 있음

o 대출지원으로 발생하는 부가적 영향(Additionality)은 기업규모가 작을수록, 신생기업일수록, 재정적으로 제약이 있는 기업일수록 비교적 높게 나타남

o 대출지원 효과는 저개발지역의 수혜기업에서 더욱 큰 것으로 나타남 |

|||

| 같은저자의 최근자료 | |||