간접금융

세부내용

| 제 목 | 일본, 스타트업 자금 조달 촉진을 위한 새로운 융자제도 검토 | ||

|---|---|---|---|

| 번역제목 | スタートアップ創出を促す「新たな融資制度」 | ||

| 저 자 | ニッセイ基礎研究所 | 발행기관 | ニッセイ基礎研究所 |

| 원문면수 | 4 | 주 제 |

기업가 정신 > 창업 금융/조세 > 간접금융 |

| 원문파일 | |||

|

[개요]

□ 일본 정부가 재검토를 추진하는 제도규칙·상관행 가운데, 특히 중요한 논점인 ‘스타트업의 자금 조달’에 대한 기시다 정부의 핵심 정책인 △개인보증원칙 폐지 △사업성장담보권 신설 등 2가지 시책이 스타트업과 금융기관에 미치는 영향을 고찰 o 일본 정부는 스타트업을 혁신의 주요 주체로 규정하고 철저하게 지원한다는 입장을 견지 o 올 연말까지 수립할 예정인 ‘스타트업 육성 5개년 계획’은 △개인보증원칙 폐지 △사업성장담보권 신설 등을 포함한 스타트업 육성을 저해하는 장애물을 제거하기 위해 인재, 자금, 사업 측면을 총망라한 내용이 될 전망

[주요 내용]

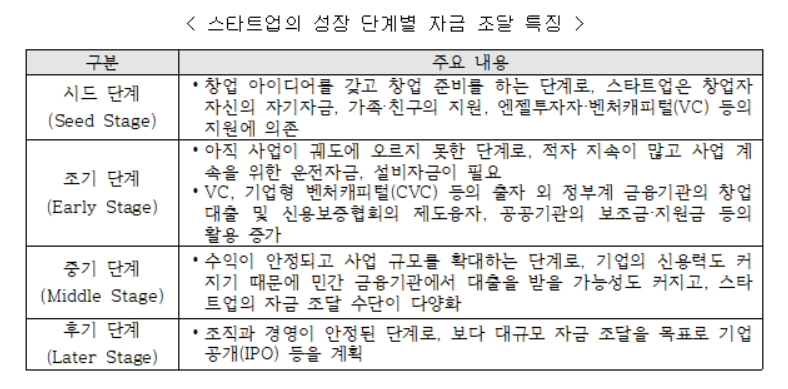

□ 일반적으로 스타트업의 자금 조달은 성장 단계에 따라 다른 특징을 나타내는데, 각 단계별로 다양하며 자본성(equity)과 부채성(debt) 자금을 모두 활용

o 위와 같이 스타트업의 자금 조달은 성장에 필수적인 요소로 성장자금을 최적 방법으로 조달할 수 있는 환경 구축 조성이 중요

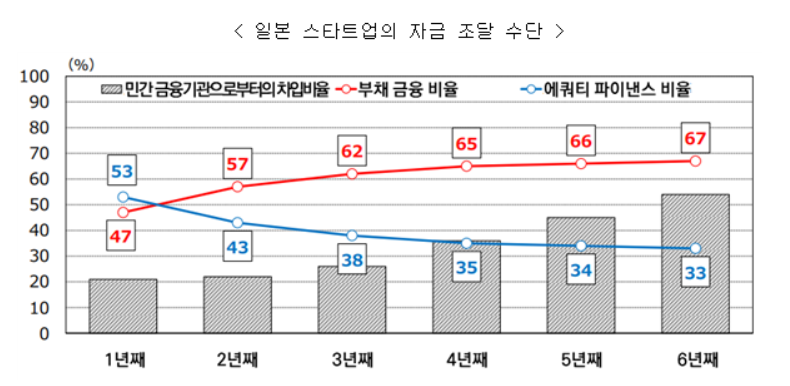

□ 이러한 스타트업 성장자금 조달에서 특히 전통적으로 간접금융이 발전해 온 일본에서는 부채 금융(debt finance)이 큰 역할을 담당 o 보통 상환의무와 이자가 발생하지 않는 창업자에게 유리한 주식(equity finance)이 주목받기 쉽지만, 경영권 희석 방지와 지급이자 손금산입을 통해 이익 창출 시 절세효과도 기대할 수 있는 부채(debt finance)도 중요한 조달 수단 o 중소기업청의 ‘금융소위원회사무국자료’(’22.5)에 따르면, 설립 후 1년차 스타트업의 자본 구성을 보면 차입금과 회사채의 합계인 부채 금융이 47%를 차지하고, 그 비율은 설립 6년차에 67%(에쿼티 파이낸스의 약 2배)로 상승 o 일본에서 자금량만 놓고 보면, 오히려 부채 금융 방식이 스타트업에서 중요성이 더 높은 상황

o 스타트업의 부채 금융에서는 차입금이 큰 비중을 차지하는데, 일본에서 간접금융이 발전하는 것은 본래 스타트업에는 바람직한 환경이라고 할 수 있지만 거기에도 문제 - 스타트업은 현금흐름이 불안정하고 담보가 되는 유형자산도 부족해 대출을 받고 싶어도 받지 못하는 경우도 많고, 또 실제로 대출을 받으려면 경영자의 사적 재산을 담보로 하는 개인보증이 필요한 경우도 많은 상황 - 개인보증 제공은 경영자가 사업에 실패하면 재도전 기회뿐만 아니라 개인과 가족의 생활기반도 상실할 위험이 크기 때문에 개인이 창업을 꺼리는 주된 요인 중 하나로 작용

□ 이에 스타트업 육성을 간판 정책으로 내세우는 기시다 정부는 대출제도를 과감히 개혁해 창업가 도전을 뒷받침하는 시스템 구축을 추진 중 o 핵심은 △개인보증원칙 폐지 △사업성장담보권 신설 등 2가지 시책을 검토, 추진

□ 첫 번째, ‘개인보증원칙 폐지’는 우선 정부 금융기관에 적용되는 시책으로, 점차 민간 금융기관으로 확대할 계획 o 자세한 내용은 아직 밝혀지지 않았지만 상공중금(商工組合中央金庫)이 취급하는 대출에서 개인보증을 원칙적으로 폐지 o 또 일본정책금융공고(日本政策金融公庫)가 스타트업 대출에서 개인보증을 받지 않는 기간을 연장 o 또한 공공보증인이 됨으로써 중소기업 등의 자금사정을 원활하게 하는 것을 목적으로 하는 ‘신용보증협회’의 제도융자에 대해서는 그 근거법을 관장하는 경제산업성에서 내규를 개정해 경영자의 개인보증을 중단

□ 두 번째, '사업성장담보권 신설'은 스타트업에 부족한 신용을 보완하고 경영자 보증을 대신해 사업성을 평가해 융자하는 시책 o ‘사업성장담보권’은 사업용 토지, 건물과 같은 유형자산뿐 아니라 기업의 독자기술, 브랜드 역량과 같은 무형자산까지 포함하는 사업 전체를 평가해 사업과 관련된 미래현금흐름을 모두 담보로 설정하는 전례 없는 새로운 개념 - 이렇게 되면, 금융기관은 사업 지속성을 유지시키는 쪽으로 작용하고, 사업자는 금융기관으로부터 노하우 제공 등도 포함한 전폭적인 지원을 받을 수 있게 되어, 기업과 금융기관은 공통의 이익을 목표로 그 관계는 공고화

□ 이들 두 시책은 금융청이 ’14년 ‘금융모니터링 기본방침'에서 제시한 ‘재무데이터, 담보·보증에 필요 이상으로 의존하지 않고 대출기업의 사업 내용과 성장가능성 등을 적절히 평가'해 실시하는 대출로의 전환을 적극 추진하겠다는 의미

□ 다만 신제도 도입이 모든 것을 해결하는 것은 아니며, 스타트업과 금융기관 모두에게 기대뿐 아니라 우려도 있는 것이 사실 o 스타트업에게 차입비용 상승은 우려 중 하나로, 대여자인 금융기관이 차입자인 사업주로부터 개인보증을 받지 못하면 그 리스크에 따른 대출금리 인상이 예상 o 또 설령 사업성장담보권을 설정해 신용을 보완했더라도 금융기관은 스타트업 경영지원과 모니터링 강화가 필요하고 그 비용이 대출금리에 추가되는 등 일련의 차입비용 상승은 스타트업 상환 리스크를 높이고 사업의 조기 흑자화에 걸림돌 o 대여자인 금융기관 입장에서는 평가역량, 컨설팅 기능 등 조직력 강화가 큰 과제이며, 그런 체제를 어떻게 구축할 것인가가 금융기관의 미래를 좌우할 전망 - 전례 없는 혁신을 창출하는 스타트업은 기존 비즈니스와 비즈니스 전개가 다르기 때문에 이를 어떻게 평가할 지, 노하우의 획득·축적이 필요 - 주거래은행은 스타트업과 지속적으로 이익을 공유하기 위해 사업 지속성이 위태로워지기 전에 경영 개선과 사업 재생에 힘쓰고 성장 실현을 위한 다양한 지원을 제공해 나가는 것이 필요 - 이를 위해서 마케팅 전략과 경영 전략 수립, 빅데이터와 AI를 활용한 디지털 기술 도입 등 기존 금융기관에 없던 경영 및 인적자원을 활용 o 차입자인 스타트업도 대여자의 서비스 부가가치에 따른 차입비용 상승을 뛰어넘는 가치를 창출할 수 있는 경영력을 연마, 발휘 필요

□ 따라서 스타트업 창의력과 금융기관의 풍부한 지식이 시너지 효과를 발휘할 수 있도록 양측의 노력과 지혜 필요 |

|||

| 같은저자의 최근자료 | |||