기타

세부내용

| 제 목 | 비재무정보 공개 강화로 바뀌는 기업지배구조 | ||

|---|---|---|---|

| 번역제목 | 非財務情報開示強化で変わるコーポレートガバナンス | ||

| 저 자 | 資本市場研究会 | 발행기관 | 資本市場研究会 |

| 원문면수 | 9 | 주 제 |

기타 > 기타 |

| 원문파일 | |||

|

[개요]

□ 일본 자본시장연구회가 세계적으로 강화되고 있는 기업 비재무정보 공개 흐름과 기업지배구조 개선에 대한 영향을 분석 o ESG(환경·사회·지배구조)에 대한 사회의식이 높아지면서 전 세계적으로 기업의 비재무정보 공개를 강화하는 추세로, 특히 기업지배구조 개선에서 비재무정보의 중요성은 커지고 있지만 지나칠 경우 폐해도 우려 o 최근 정보 공개는 본래 목적을 넘어 사회운동에 가까운 성격이 되고 있는데, 투자자가 많이 이용하지 않는 방대한 양의 공개 요구는 사회적 자원낭비가 될 수 있다는 점에서 비재무정보 공개 지속성에 있어 양립과 균형이 중요

[주요 내용]

□ ESG에 대한 사회의식 고조 영향으로 세계적으로 기업의 비재무정보 공개가 강화되고 있으며, ’15년 유엔총회에서 채택된 지속가능발전목표(SDGs)로 기후변화에 관한 정보 공개도 강화 o 온난화의 영향이 현저한 유럽은 환경에 관한 공개제도 정비를 주도 - 영국에서는 회사법에 따른 전략보고서 공개가 의무화되어 있으며 ESG의 정책 및 사업 리스크가 공개되고 있으며, 1,300개 이상의 기업을 대상으로 기후변화 관련 재무정보공개협의체(TCFD)에 근거한 공개가 적용 o 미국은 파리협정에 복귀해 ’50년 탄소중립 실현을 목표로 하고 있는데, 증권거래위원회(SEC)도 연내에 상장기업의 기후정보 공시 규정을 마련할 계획 - 온실가스 배출량에 대해 직접배출량(Scope 1), 간접배출량(Scope 2)을 공개하고 가치사슬에서의 배출량(Scope 3)은 중요한 경우, 목표를 설정하고 있는 경우에 공개를 검토

□ 최근 비공개정보 공개량은 크게 증가하고 있지만, 이러한 방대한 정보를 누가 사용하는가 하는 것이 큰 논점으로 세계 주식시장은 빠르게 패시브화가 진행 o 비재무정보는 1년에 한 번 정도 밖에 공개되지 않으며 시의적절하지 않으므로 일반적인 액티브 주식운용에는 그다지 유용하지 않은 경우가 있으나, 패시브 주식운용에서는 비재무정보의 중요성이 증대 * 종합주가지수, 상장지수펀드(ETF)와 같은 시장 평균 수익률을 목표로 기준지수에 따라 기계적으로 움직이는 패시브(인덱스)에 대해, 액티브는 종목 및 테마를 선정하여 투자 o 세계적으로 주식 운용의 패시브화가 진행되면서 전 세계 공모투신 잔액 상위 10개는 모두 인덱스 펀드로, ’12년부터 ’21년까지 미국의 패시브형 주식투신과 ETF에 약 2.2조 달러가 유입, 액티브형은 약 2.1조 달러가 유출 - ’01년 엔론사태, 2008년 리먼사태 이후 미국에서는 경영자를 주주가 감시할 수 있도록 많은 제도 개선이 이뤄졌는데, 결과적으로 거대 패시브 운용사의 의결권 행사가 기업 경영에 큰 영향

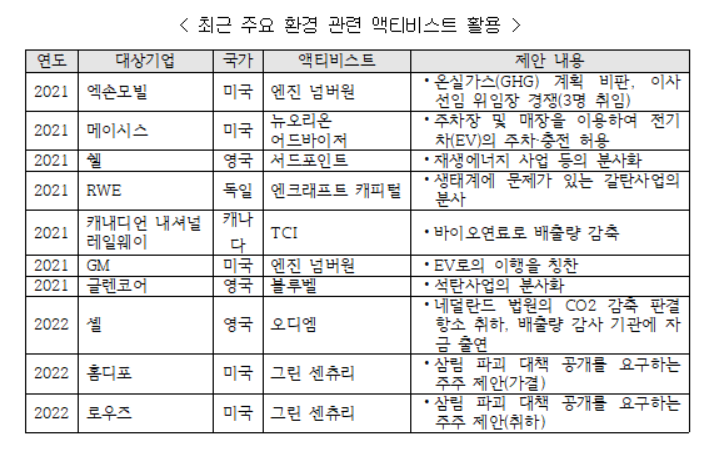

□ 한편, 세계 ESG 관련 운용자산은 ’20년 35조 달러에서 ’25년까지 50조 달러로 증가해 전체 운용자산의 1/3을 차지할 것으로 예상되는 가운데, ESG 관련 주주제안이 증가하고, 의결권 행사에도 큰 영향 o 미국에서는 ’22년 주주총회 시즌(’21년 7월~’22년 5월)에 상장사(러셀 3000 대상)에 대한 ESG 관련 주주제안은 924건(’21년 837건)으로 역대 최고치를 기록 - 투표에 부쳐진 ESG 관련 안건 286건 중 △지배구조문제 149건 △사회문제 107건 △환경문제 30건 o 공적연금이 소송, 주주제안, 위임장 권유를 적극 활용하고 있고 액티비스트(activist: 행동주의 투자자) 펀드와의 제휴도 늘고 있으며, 주주총회에서는 E&S(환경과 사회)와 관련한 주주제안이 증가

□ 일본에서도 지속가능성, 인적자본 등 비재무정보 공개가 강화되고 있으며, 또한 ESG 관련 의결권 행사와 주주제안도 활발 o 기업지배구조 코드(CG코드, ’21년 개정)에서는 지속가능성, 인적자본 원칙 신설 - (지속가능성) 기업에 이사회의 지속가능성 과제에 대한 대응, 기본방침 수립과 실행, 인적자본에 관한 정보 공개를 요구 - (인적자본) 상용근로자 301명 이상 사업주는 남녀 임금격차 공개가 의무화, 또 제도 공개(유가증권보고서 등), 임의 공개(장기비전, 중기경영계획, 지속가능성보고서 등)를 강화하기 위해 ‘인적자본 가시화 지침(안)’(’22.6)을 공표 o 또한 주식운용의 패시브화와 의결권 행사가 활발 - 연금관리운용(GPIF)의 총자산 197조 엔 중 일본 주식의 패시브 운용은 46조 엔(전체의 24%, ’22년 3월 말), 일본은행이 보유한 ETF는 51조 엔 - ’14년 스튜어드십 코드*가 도입되면서 이들을 운용하는 기관투자자의 의결권 행사가 활발해졌으며, 그 결과 유력 기업의 이사 선임안에서 찬성률이 낮은 경우가 늘고 있는 등 기업 경영에 큰 영향 * (stewardship code) 연기금과 자산운용사 등 주요 기관투자자가 기업의 의사결정에 적극 참여하도록 유도하는 기관투자자들의 의결권 행사지침 o 그리고 최근 미국과 같이 ESG 관련 비정부기구(NGO), 액티비스트 등으로부터 기후변화 대응 공시에 관한 주주제안이 늘고 있고, 미국 액티비스트 펀드, 해외 연기금 등이 일본 기업 경영에 적극 참여 - ’22년 6월 주주총회에서 주주제안을 받은 회사는 77개사(292건)로 ’21년보다 60% 증가해 사상 최고치를 기록했으나, 찬성률은 20%대로 아직까지는 저조 * 기후변화에 관해 정관 변경을 요구하는 주주제안은 7개사(전원개발, SMFG, 도쿄전력홀딩스, 주부전력 등 정관 일부 변경)였지만, 찬성률은 최대 20%대에 그쳐 모두 부결

□ 위와 같이 비재무정보 공개 강화의 효용으로서 기업·사회가 ESG 등에 대해 관심을 높이고 탈탄소화·사회문제 해결 촉진을 기대할 수 있으나, 방대한 양의 정보 공시로 상장기업 부담도 함께 증가해 이의 양립과 균형 필요 o 앞으로도 주식운용의 패시브화가 진행되는 가운데 도대체 누가 방대한 공개정보를 사용하는가 하는 의문이 들고, 일부 폐해도 우려 - 일본은 인덱스 펀드의 운용에 있어서 기본적으로 비재무정보는 이용되지 않으며(지수 구성비율에 따라 기계적으로 매입), 비재무정보의 주된 유저인 액티브 펀드의 운용액은 상대적으로 작고 운용자산은 감소 - 대형 헤지펀드나 액티비스트 펀드가 시장에서 큰 역할을 하는 미국에서는 비재무정보는 유효할 것으로 생각되나, 시장 규모가 작고 세계적인 헤지펀드나 액티비스트 펀드가 적은 일본에서는 효용의 폐해가 우려 o 결론적으로, 비재무정보 공개 자체를 목적화하지 않고 그 ‘효용’과 ‘폐해’를 균형 있게 하는 제도 설계가 중요 - 세계 주식시장에서 일본 주식 구성비는 5%에 불과해, 국제 경쟁력이 있는 회사들로 구성된 프라임 시장 상장기업의 경우, 비재무정보 공개에 대한 부담이 큰 반면, 그 효용은 제한적 - 유럽·미국에서는 비재무정보 공개가 적극 진행 중이어서, 어느 정도 대처 필요 |

|||

| 같은저자의 최근자료 | |||